- NISAって何?という投資初心者

- 老後が心配という人

- 投資って怖くて手が付けられないという人

Contents

投資について

投資って怖い?

- 本投資って何か怖いんだよね。

- お金が増える事もあるけど減る事もあるよね?そんなの嫌だ!

- 投資ってお金を一杯持ってる人がやるものだよね?

投資をしたことがない・投資をあまり知らない人のイメージは大体こんな感じではないでしょうか?

何を隠そう私も投資に対してはあまりいいイメージを持っていませんでした。

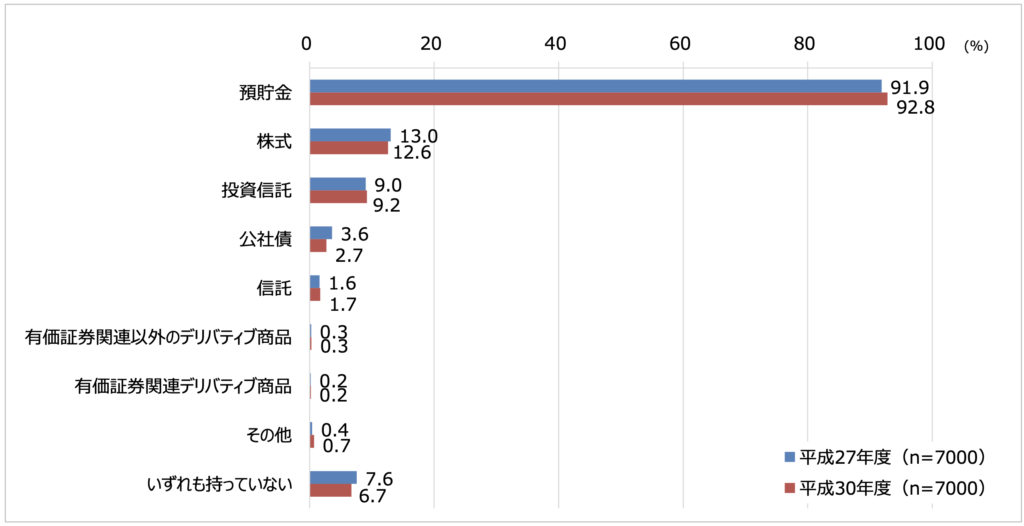

実はそれはデータにも裏付けられていて、日本人は持っている資産のほとんどを貯金に回しているというデータがあるんです。世界的に見ても日本人は貯蓄が好きと言われていたりしますよね。

https://www.jsda.or.jp/shiryoshitsu/toukei/data/files/h30/H30gaiyou20181219.pdf日本証券業協会

これを見ると投資(株式・投資信託)をやっている人って少ないんだなぁと思いますよね。

多分これ投資にたいする漠然とした「何か怖い!」というイメージから来ているのかも。政府としても貯蓄を投資に回してもらうように、様々な後押しをしていたりします。

でもこの記事を読みに来ているあなたは

・ちょっと投資について調べてみよう

・周りの同期が投資を始めたって聞いて何かやり始めようか

と思って来ている方たちだと思います。そんなあなた達と一緒に投資について勉強をして明るい未来を一緒に作っていきましょう!

初心者におすすめな「つみたてNISA」

つみたてNISAとは

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

引用:金融庁 https://www.fsa.go.jp/policy/nisa2/about/index.html

つまりNISA(ニーサ)とは、通常投資を行って得られた利益に対しては税金がかかるのだが、政府として貯蓄を投資に回してくれたら、税金払わなくて良いよ!というお得な制度なんですね。

銀行口座に預けても金利は合ってないようなものですし、ATM手数料などとられてしまったら結局預けてるだけでどんどん金額が減ってしまうので、それならばいっそのこと投資に回してお金を増やそうというものですね。

NISAの種類

NISAと言っても実はいろんなNISAの種類があります。

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 対象年齢 | 20歳以上 | 20歳以上 | 1~19歳 |

| 最大期間 | 20年 | 5年 | 5年 |

| 非課税枠(年間) | 40万円 | 120万円 | 80万円 |

| 非課税枠(総額) | 800万円 | 600万円 | 400万円 |

| お勧めする人 | 老後の生活の資金を資産運用で形成したい人 | 自由に売買を行っていきたい人 | 子供の学費を貯めたい人 |

特徴1 つみたてNISAは積立投資だけ

つみたてNISAは名前の通り、定期かつ積立のみが選択可能となってます。一方で一般NISAでは自由に投資方法を選ぶ事が可能となってます。

特徴2 年間の非課税期間と枠が違う

上記の表に記載をしている通り一般NISAとつみたてNISAでは非課税となる枠/期間が違います。

つみたてNISAは最長20年間、毎年40万円までの投資金額に対しての運用金・分配金が非課税になりますが、一般NISAは最長5年間/毎年120万円と異なります。

特徴3 投資対象となる商品が違う

詳しくはここでは記載しませんが、一般NISAとつみたてNISAでは投資ができる対象が異なります。一般NISAは上場株式、公募株式投資信託等が対象ですが、つみたてNISAは金融庁が「長期」「積立」「分散」の投資に適していると判断した公募株式投資信託が対象となります。

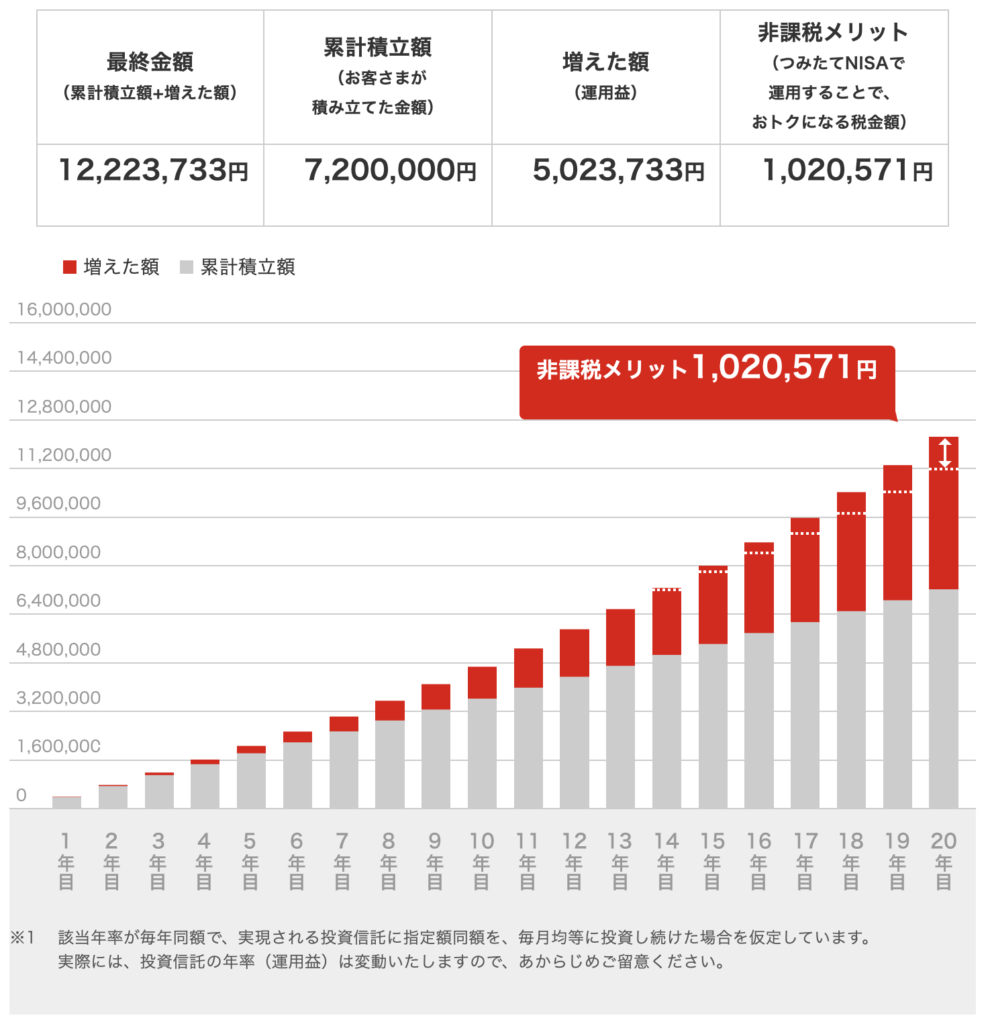

長期で積み立てるとどうなる?

メリットとデメリット

つみたてNISAのメリット

メリット1 少額からスタート可能

購入する金融機関によって違いますが、毎月の積立金額が100円から可能な会社もあるので、自分の状況に合わせ無理なく積立をスタートする事が可能です。

ただし非課税メリットを最大に活用するのであれば、年間40万円の枠はフルに使うことをお勧めします。

メリット2 長期投資でリスク軽減

つみたてNISAは「ドルコスト平均法」での長期投資となるため、価格の上下に対して平均の買い付け単価を抑える事が可能となります。

ドルコスト平均法とは、価格が変動する商品をを常に一定の金額で、時間を分散して定期的に買い続ける手法のことです。ドルコスト平均法で購入すると、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなり、相場の上下に対して全体としてリスクを回避する事が可能となります。

メリット3 購入するタイミングを迷わず済む

一括で購入する場合、どのタイミングで買うべきか迷いますよね?その点つみたてNISAは毎月積み立てでの投資となり、上記でのべたようにドルコスト平均法での買い付けで長期運用を行いますので、開始するタイミングはいつでもOK。スタートタイミングを迷わずに済みます。

メリット4 運用益・分配金が最長20年非課税

上記でも書いたようにつみたてNISAでは最長20年間、投資で得られた運用益・分配金は非課税でまるまる自分の利益になります。

つみたてNISAのデメリット

デメリット1 投資信託の商品が限定される、スポットで買えない・・・etc

とはいえ、つみたてNISAにおける大きなデメリットは見当たりません。もちろん投資なので資産が目減りすることは考えられます。しかしドルコスト平均法や低リスクと言われる投資信託への投資となるため、資産がへるリスクも非常に低いと考えられます。

最後に