- 投資ってどれくらい儲かるのか知りたい

- つみたてNISAをしたらどれくらいの運用益が出るのか知りたい

必要な金額を調べよう

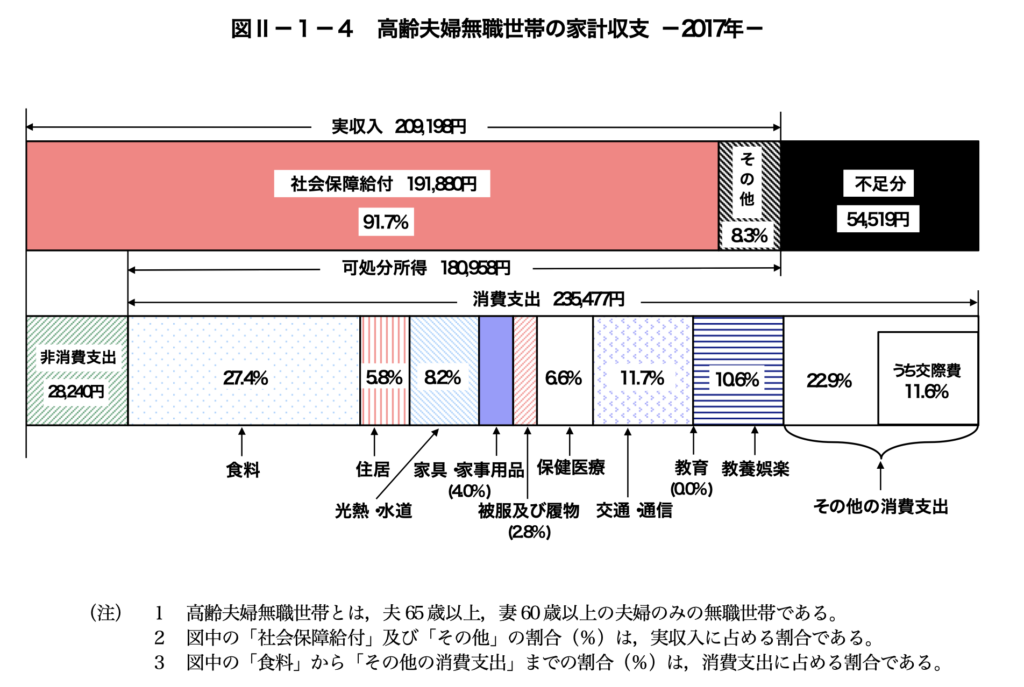

老後にお金が足りなくなる?

みなさん「老後2000万円問題」はご存知でしょうか?2019年に総務省から発表された報告書で収入がない高齢夫婦の家計が不足し、結果として2,000万円ほど不足してしまうと試算されました。ここで試算されている支出などはあくまでも平均値なので、実態とは違う部分もありますが参考として見てもらえればと思います。

【不足分】 毎月5.5万円 × 12ヶ月 ×30年 = 1,980万円

上記でも書いたように全ての人にこれが当てはまるわけではないけれど、老後の生活は自分で守っていく必要があるということが、より具体的な数値を持って明示されました。

教育資金はどれくらい?

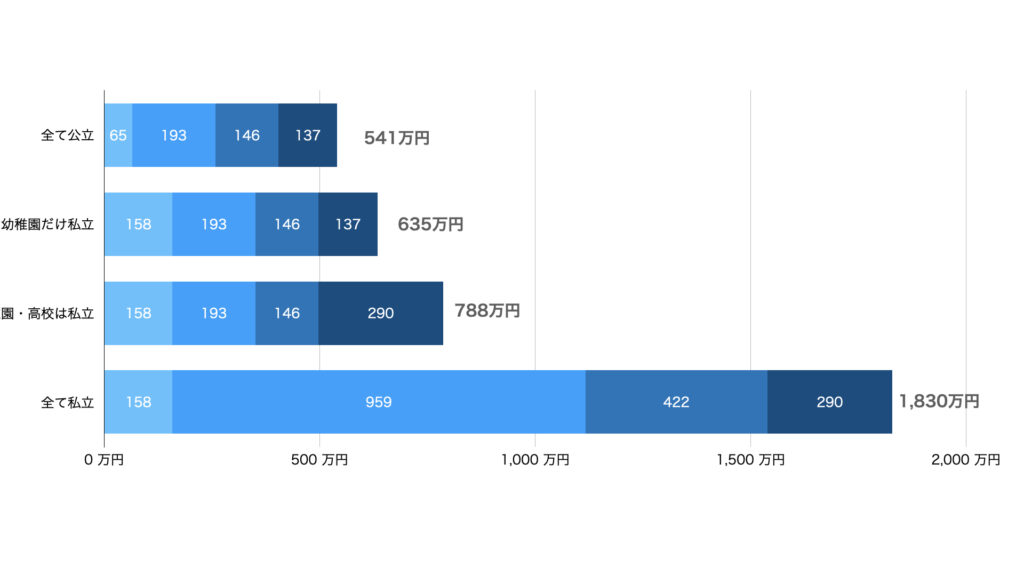

子供がいる家庭では教育資金もかかってきます。一般的に子供の学費はどれくらいかかるのでしょうか。一般的に1人育てるのに1,000万円かかると言われますが、具体的なパターン別にかかる学費をおさらいしましょう。

| 区分 | 授業料 | 入学料 | 合計 |

|---|---|---|---|

| 国立大学 | 約214万円 | 約28万円 | 約242万円 |

| 公立大学 | 約215万円 | 約39万円 | 約254万円 |

| 私立文系 | 約314万円 | 約22万円 | 約336万円 |

| 私立理系 | 約442万円 | 約25万円 | 約467万円 |

| 私立医歯系 | 約1721万円 | 約107万円 | 約1,828万円 |

小学校から高校まで全て公立+大学が私立の場合は900万〜1,000万円かかるので、やはり1人あたり学費だけで1,000円ほどはかかると見て良いでしょう。さらには一人暮らしをする場合仕送り等でさらにかかる費用は増えていきます。

一気に費用が必要になるわけではないものの、しっかりと計画を立てて貯蓄をしていかなければ貯まらない金額ですよね。

シミュレーションしてみよう

お金に働いてもらう

この記事ではつみたてNISAで運用した場合、「目標金額」と「投資金額」の2方向からシミュレーションを行っていきたいと思います。目標金額は3,000万円/1,500万円、投資金額は年12万円/年40万円でシミュレーションを作成し、実現可能性について検討をしたいと思います。

目標金額から考える

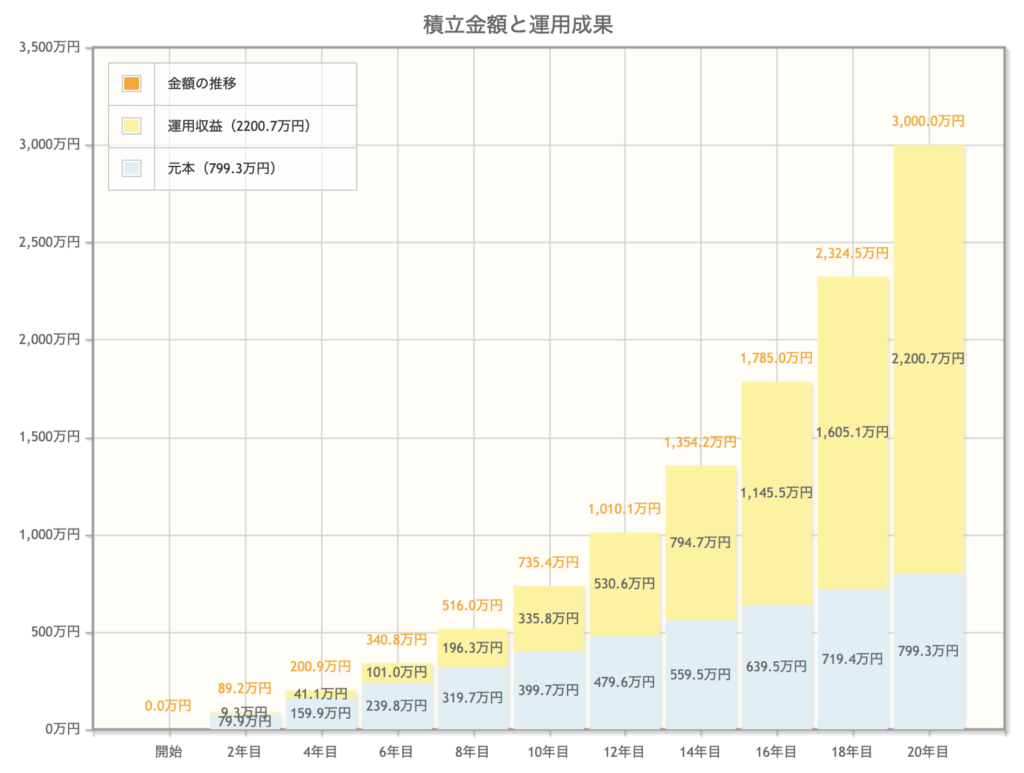

3,000万円を目標とする場合

まずはつみたてNISAで20年/年約40万円で運用という条件で、目標金額を3,000万円とした場合どの程度の利回りで運用すれば良いのでしょうか。

想定の利回りは11.3%とつみたてNISAではかなり高水準の利回りを実現しないと難しい水準となりました。

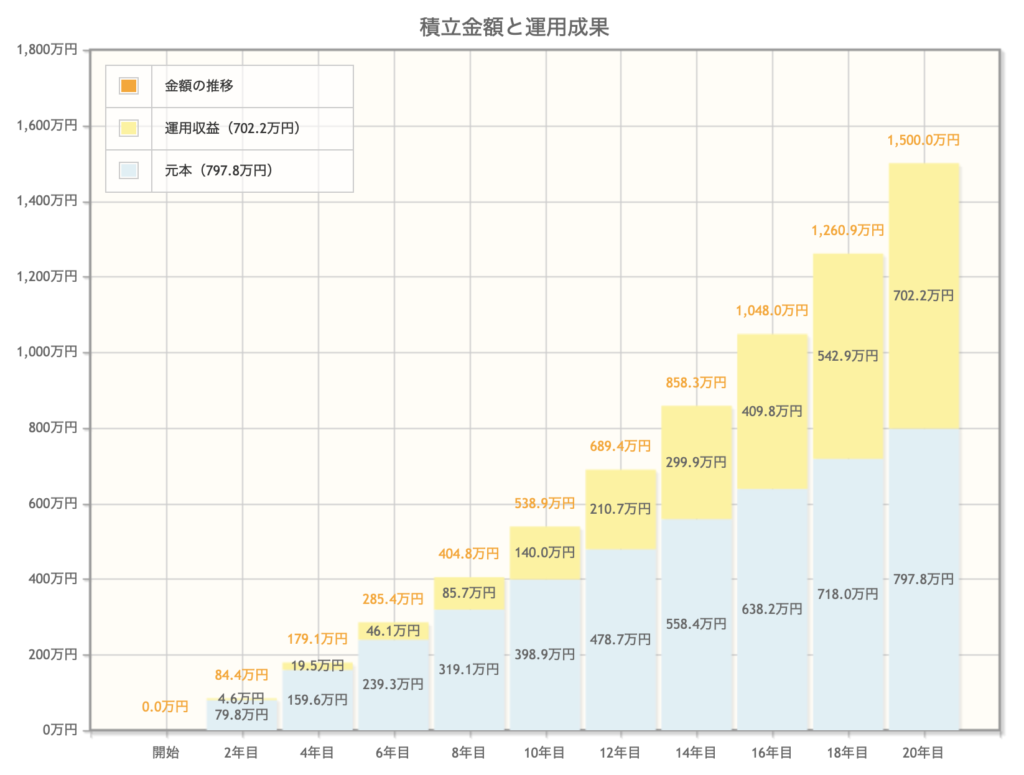

1,500万円を目標とする場合

3,000万円が高い水準だったので、目標値を1,500万円にした場合はどうでしょうか。想定利回りは5.8%とかなり現実的な数値となりました。実投資金額は800万円ほどなので、46%ほどが運用益で積み上がるシミュレーションとなります。

投資金額から考える

今度は月々どれくらいの金額を投資することで

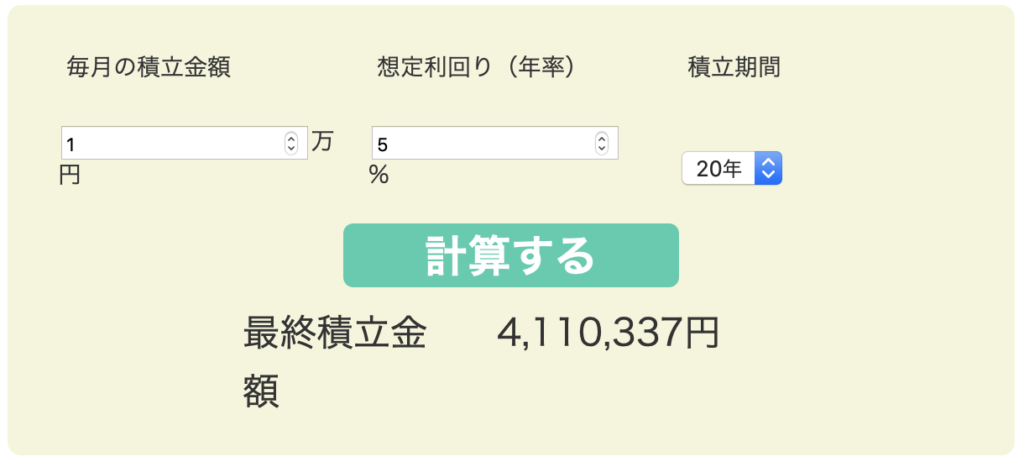

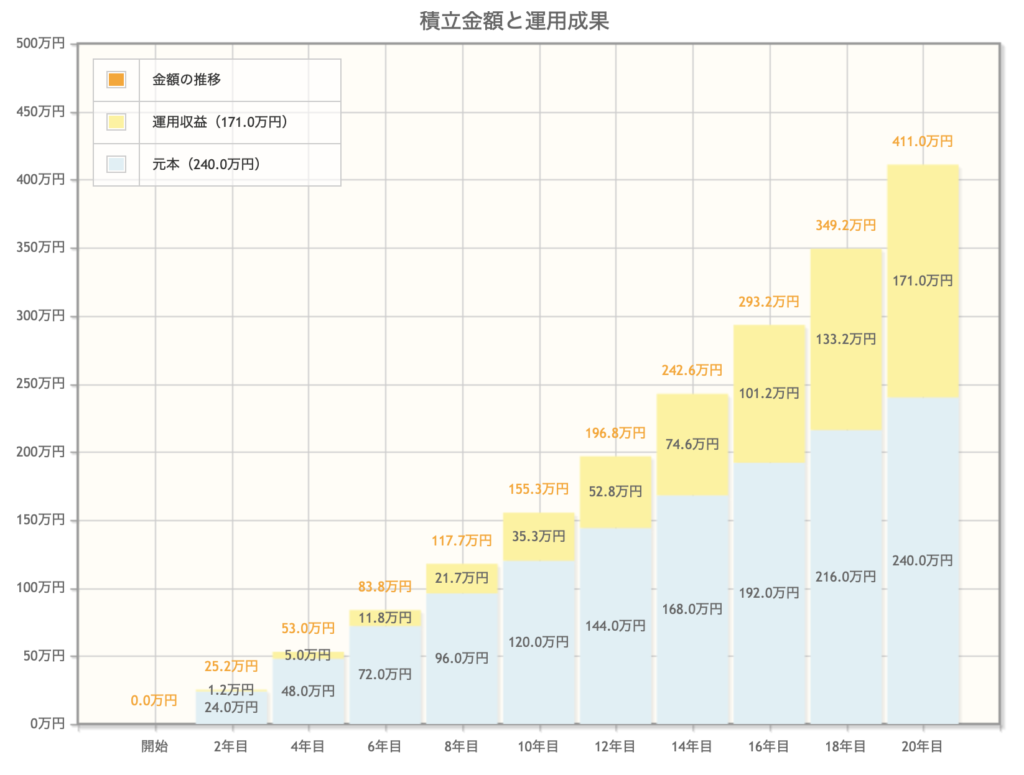

月々1万円(年12万円)×20年の場合

月々1万円を20年間投資した場合のシミュレーション。利回りは5%と置いた場合、最終的な運用益は170万円ほどに。

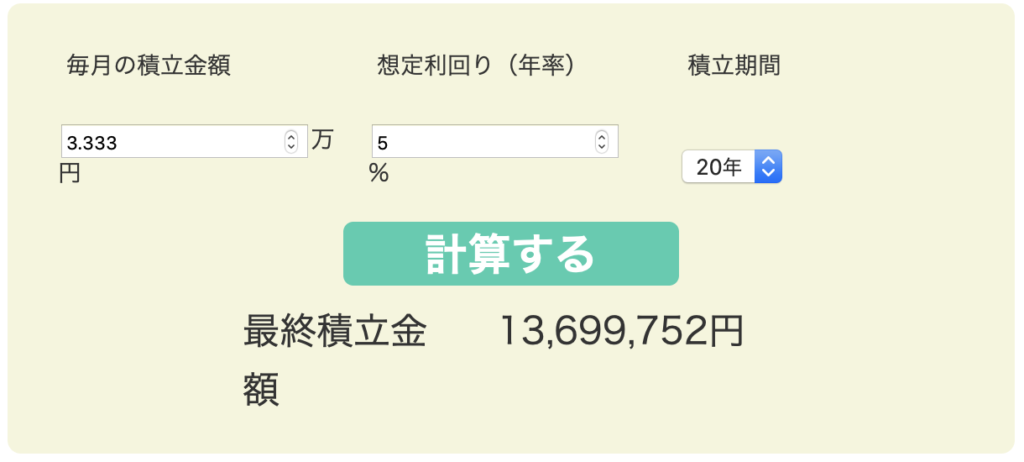

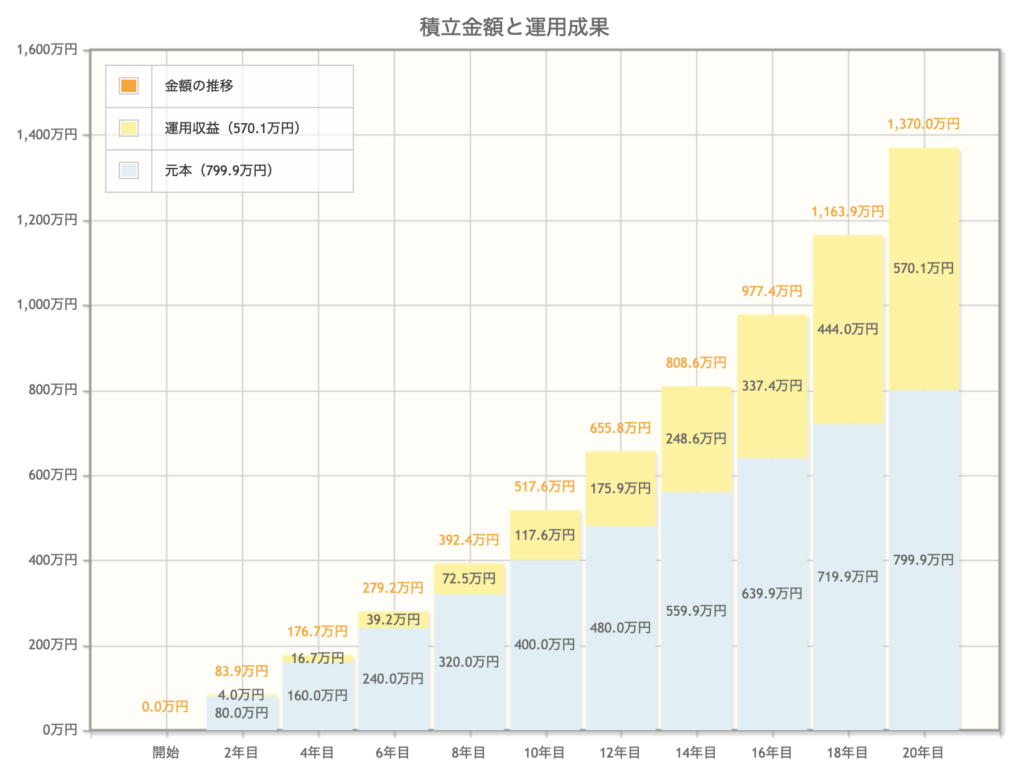

最大金額(年間40万円)×20年の場合

毎月3.333万円(年40万円想定)で運用を行った場合で年利は同様に5%にて運用。結果として1400万円ほどになり、老後の2,000万円には届かないもののかなりの割合の資金を貯めることが可能。

まとめ

自分の目的にあった投資方法で投資しよう